哈萨克斯坦经济发展对国内需求增长的影响

从1999年以来,哈萨克斯坦经济开始高速增长,不仅为本国社会带来了巨大发展,而且提高了对外资的吸引力,其经济发展的主要指标都在中亚地区独占鳌头。本文将就十余年来哈经济发展的动因、对哈国内需求增长的影响,以及哈经济增长模式是否具有可持续性进行探讨。

一、哈萨克斯坦经济发展的主要动因

1999年-2010年,哈萨克斯坦的国内生产总值,以本币现价计算增长逾10倍,实际产出增长了250%。人均国内生产总值平均年增长率为21.9%,绝对值增长逾8倍。在这一指标上,哈萨克斯坦位列独联体国家第三位,仅次于俄罗斯和白俄罗斯。此外,尽管某些年份通货膨胀率较高、银行存款为负利率,但在这十余年间,哈萨克斯坦的居民银行存款仍增长40倍。快速增长的出口进账使得一系列关于支持本国企业界、改善国内经营环境、降低税收水平的国家规划得以实施。其中包括实现了关于建立国家基金的想法,截至2012年5月,该基金数额已超过510亿美元,占前一年国内生产总值数额的27%以上。

哈萨克斯坦经济在过去12年间高速发展的主要原因,就是由于世界能源需求增长带来的石油价格持续增长。2011年,石油在哈萨克斯坦出口结构中的占比超过62%。在2000-2010年间,在考虑到油价在2008-2009年间大幅下跌41.3%、世界能源需求严重缩水的情况下,哈出口石油合同价格的年均增幅仍然超过19.5%,石油出口量的年均增幅仍达29%。这些原因不仅保证了哈萨克斯坦大量出口进账的大幅增长,巩固了宏观经济的稳定发展,而且保证了哈国家主权独立自主,还提高了国际金融市场对其投资兴趣。

而保证哈萨克斯坦经济高速发展的第二个原因,就是大量外来资金的流入。在2000-2011年间,哈萨克斯坦的外债从126.85亿美元提高到1238.48亿美元,增长了仅10倍。在坚戈汇率相对稳定的情况下,银行贷款在2007年曾在外债结构中占47.4%。在原材料出口带来进账的同时,银行贷款极大地推动了国内需求的扩大。在2000年、2004年和2007年,银行贷款分别保证了11.5%、27.7%和60.5%的国内需求。

从2004年起,提供给非金融行业的银行贷款总额就超过了企业和居民存款的数额。从2000年到2007年,哈萨克斯坦非金融行业贷款在名义国内生产总值中的占比从10.6%提高到56.5%。仅在2006年一年之中,银行体系的资产就增长了96.5%,将近翻了一番,达到11.7万亿坚戈。

在2001-2007年间,哈萨克斯坦银行体系的资产增长速度远远超过了其名义国内生产总值的增长速度,不过与此同时,还伴随着以下过程:

-银行信贷质量的恶化,从2001年到2009年,银行不良贷款的占比从30.9%增长到74.6%;

-从2002-2007年,银行外债总额增长了32.7倍,达到460亿美元;

-在2007-2008年间,银行体系深陷流动性短缺危机,依靠国家基金的资金方才解困。

在这十余年里,哈萨克斯坦的银行体系不仅是为消费信贷提供融资,而且是除了能够通过上市、发行债券在世界金融市场上获得资金的大型采矿和服务企业以外的大多数企业唯一的融资来源。融资方式的局限性和银行贷款逐渐进入企业界,带来的主要后果就是,大部分企业在开展自身业务时,目标仅在于加快资金流转、降低税收基础,在实施长期投资计划时也只能依靠短期的、每年再融资的银行贷款。这就导致如建筑业等行业的最优先事项,往往就成了必须维持一定规模的资金流,要既能保证支付银行贷款服务,还要保证经营商获得一定额度的利润,而为了达到此目标,企业往往就依靠降低税基,以及减少自有资本。在金融危机到来的时候,哈萨克斯坦企业都拥有极高的银行贷款、极不透明的账目、极少的自有资本,结果就是难以很快找到可替代的融资来源。

银行停止再融资带来的结果就是哈萨克斯坦企业界的大规模衰退,从而反过来导致银行的大规模信贷质量的恶化。在过去三年缩减对外融资规模后,信贷的不良质量目前已成为妨碍哈萨克斯坦银行业发展的主要问题。尽管哈萨克央行已采取措施,试图将部分不良信贷成批划归其建立的问题资产基金,但这个问题目前有待解决。

2001-2010年间,哈萨克斯坦经济快速发展,年均增幅达8.3%。其中,工业产值年均增长逾6.6%,而实际可支配收入年均增长逾10.5%,是工业产值增速的1.6倍。这样,国内生产无法完全满足国内的需求,就导致了2004-2007年间哈进口额年均增长33.6%,而且导致了市场价格的上涨,2007年通胀的官方数据就达18.8%。

所以,在过去十余年间,哈萨克斯坦的经济发展还是有赖国内需求的增长,通过内需增长促进国内生产,并保证面临外来负面影响和金融动荡时的经济稳定。这种经济发展模式并非独特,但其效率尚可,只是这些年来,该模式在哈仍未稳定,于是刺激了进口的增长,并且经济仍会受到外来震荡的干扰。

二、2001-2007年哈萨克斯坦国内需求增长的结构

在经济学中,国内需求被定义为:在一定时期内居民用于消费和积蓄的商品和服务的价格。

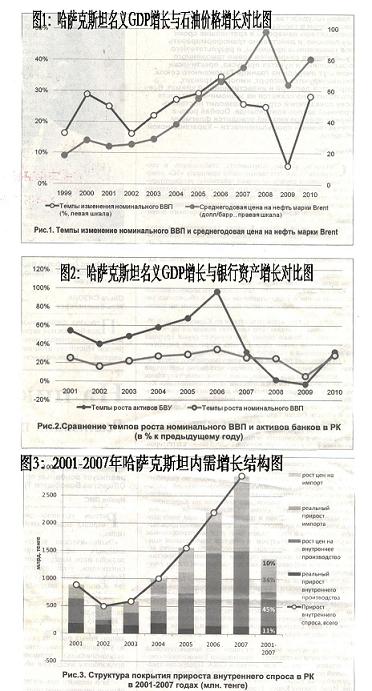

通过分析得知,从2005年到2007年,哈萨克斯坦国内货币总量翻了一番多,从2.06万亿坚戈增长到4.6万亿坚戈。日益增长的国内需求带来了消费的增长,而消费中超过三分之一是依靠进口来补偿。2001-2007年间,内需增长逾55%依赖于进口价格增长,仅11%由于国内生产增长。也就是说,国内需求的增长,超过50%是由于市场价格上涨,而三分之一是由于进口额增长。

国内生产的价格上涨是由于哈萨克斯坦企业为了缴纳高额事务性费用而将产品标价过高,从而从最终消费者身上赚取高额的毛利。在贸易行业中,销售商的毛利率达50%以上。2006-2007年间,进口食品价格飞涨24%为通胀埋下伏笔。而这些因素最终导致消费市场过热,通货膨胀率在2007年达到18.8%,2008年达到9.4%。

三、2008-2011年哈萨克斯坦国内需求增长的结构

2008年,石油价格的急剧下跌,及其后收支平衡的恶化,致使哈萨克斯坦政府不得不在2009年初实行坚戈贬值。坚戈贬值对主要的出口商带来了益处,并且降低了国家黄金储备的消耗速度,不过导致经济增速未能维持。

此前发展迅猛的银行体系,在2007年遭遇了流动性危机,在政府干预和二级银行债务重组后,情况达到最严重程度。不过,如果说哈萨克斯坦银行体系已经最终克服2012年的金融危机还为时尚早,因为一大批银行目前仍处于危机状况,而BTA银行未来的债务重组,可能还需要进一步投入政府资金。

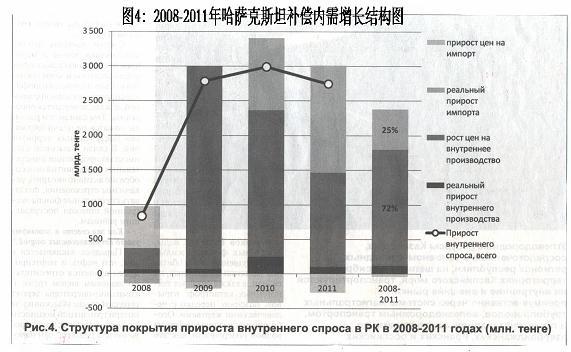

最终消费商品在进口结构中的比例从2008年的20%提升到2011年的24.5%,与此同时,投资类商品和中间消费商品的比例从2008年的80.1%下降到2011年的74.6%。这未能推动哈国内生产的发展,因为投资类商品和中间消费商品旨在刺激国内生产,但是最终消费商品却挤占了其地位。进口结构的这般变化只能促进哈国内通货膨胀的进程。

通过以上情况,不得不说,哈萨克斯坦的进口结构实际上在过去12年中未曾改变。投资类商品和中间消费商品的高比例——在上述时期内平均达77.6%,本应当对进口的总体结构产生影响,使得哈国内生产替代主要种类的进口最终消费商品,然而这并未发生。最终消费商品在进口中的比例,与预期相反,一直在增高。换句话说,考虑到在此期间在哈国内实施的投资项目(大型基础设施项目不计入内)达到设计生产能力需要一定时间,旨在减少主要进口商品规模、以国产商品替代之的效果远未达成。不仅如此,过去三年的趋势正好与预期相反,体现出哈经济对进口更大的依赖性。

在进口替代各种结构的背景下,通货膨胀的因素有所加强,即占进口总量逾10%的食品进口价格在过去11年中(2009年除外)持续增长。消费品中的直接进口品份额就超过30%。

2008-2011年,需求的名义增长,逾70%被价格增长掩盖,1/4被进口增长所补偿。根据俄罗斯经济学家的观点,在此情况下,欲使通胀降低,只能依靠降低经济增速,从而降低国内需求增长,方能成功。不过,国际市场不断增长的对原料的需求,以及哈萨克斯坦主要出口商品价格的增长,将推动哈经济发展,相应地,带来哈国内需求增长。于是,在当前的国内生产增速背景下,通胀因素只会进一步加强。

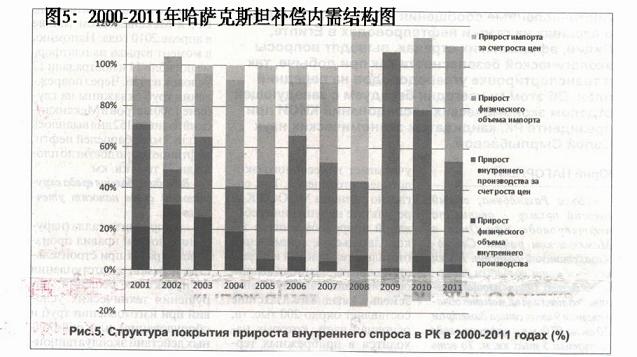

需要指出的是,2009年的指标与总体趋势有所不同。尽管出口进账和进口金额、数量皆大幅下降,银行业瘫痪,工业生产增幅(2.7%)达十年最低水平,但名义国内生产总值却年度增长6%。

在此情况下,国内需求的增长仅能依靠国内生产的价格增长来补偿,从而2009年实际国内生产总值的增幅(1.2%)降至十年最低水平。进口的美元价格下降了10%,实际上中和了由于坚戈汇率下跌造成的坚戈进口价格增长的影响。

四、对哈萨克斯坦经济增长模式的评价

哈萨克斯坦经济保持对外部震荡较高的承受度,首先是由于其收支平衡对原材料因素的高度依赖。一方面,中国、印度等新兴经济体带来的国际市场对能源日益增长的需求,以及世界能源的定价和分配问题将在未来数十年中继续成为世界各大经济体之间的绊脚石,这将促进哈萨克斯坦的出口;另一方面,这也将增大危机加剧时对哈经济的压力。国外原材料市场上的任何价格震荡,都将在出口和投资方面,对哈萨克斯坦经济带来直接影响。

哈国内的通货膨胀具有体制性特点,是由于其国内需求的高速增长,已超过国内生产的实际增长水平,仅依靠进口额提升和国内市场价格上涨来补偿而造成的。政府的行政手段可以将通胀增幅维持在一定水平上——2010年为7.8%,2011年为7.4%。过去三年中哈国内资金规模增幅的下降,对服务类费用和燃油价格的严格调控,对价格上涨起到了掣肘作用。尽管个别银行流动资金有所增加,但是,货币化发展水平的下降,在很大程度上还是因为银行业疲软,而控制价格的方式,在长期来看,会对经济增长起到反作用。特别是在电力行业,政府规定的低电价无法保证对供电和发电设施进行现代化改造所必要的投资。总体而言,这种政策会对该行业未来的长远发展带来更大的战略风险。

作为与哈萨克斯坦抵补国内需求结构的比较,可以以俄罗斯、中国和美国在2001-2007年的情况为例。

2001-2007年,俄罗斯的国内需求增长的62%是由价格上涨补偿的。而美国的该指标为52%,中国仅为31%。此外,美国和中国的生产者对名义国内需求增长的的影响大致相当,分别有35%和34%的需求增长是通过其国内生产规模增长来补偿的。美国和中国的国内生产增值是俄罗斯的2倍,是哈萨克斯坦的4倍。

在国内需求增长情况下控制通胀的方法具有结构型特点,需要更实际的支持,包括企业积极运作、扩大竞争、反腐败、巩固民主价值观、发展政治制度等。正是这些措施应当对提高国内生产、维持投资长期增长、降低事务性费用、改善生产赢利等有刺激性作用,从而在总体上降低商品和服务的价格。可以说,这些规划的效果将直接影响着哈萨克斯坦经济能否在可预见的未来,避免在生产与消费之间出现危险的结构型失衡,如同一些拉美国家过去经历了“原材料繁荣”,如今却经受着在经济出现名义性增长时大多数居民的生活水平却停滞不前的状况一样。 (周浩)

一、哈萨克斯坦经济发展的主要动因

1999年-2010年,哈萨克斯坦的国内生产总值,以本币现价计算增长逾10倍,实际产出增长了250%。人均国内生产总值平均年增长率为21.9%,绝对值增长逾8倍。在这一指标上,哈萨克斯坦位列独联体国家第三位,仅次于俄罗斯和白俄罗斯。此外,尽管某些年份通货膨胀率较高、银行存款为负利率,但在这十余年间,哈萨克斯坦的居民银行存款仍增长40倍。快速增长的出口进账使得一系列关于支持本国企业界、改善国内经营环境、降低税收水平的国家规划得以实施。其中包括实现了关于建立国家基金的想法,截至2012年5月,该基金数额已超过510亿美元,占前一年国内生产总值数额的27%以上。

哈萨克斯坦经济在过去12年间高速发展的主要原因,就是由于世界能源需求增长带来的石油价格持续增长。2011年,石油在哈萨克斯坦出口结构中的占比超过62%。在2000-2010年间,在考虑到油价在2008-2009年间大幅下跌41.3%、世界能源需求严重缩水的情况下,哈出口石油合同价格的年均增幅仍然超过19.5%,石油出口量的年均增幅仍达29%。这些原因不仅保证了哈萨克斯坦大量出口进账的大幅增长,巩固了宏观经济的稳定发展,而且保证了哈国家主权独立自主,还提高了国际金融市场对其投资兴趣。

而保证哈萨克斯坦经济高速发展的第二个原因,就是大量外来资金的流入。在2000-2011年间,哈萨克斯坦的外债从126.85亿美元提高到1238.48亿美元,增长了仅10倍。在坚戈汇率相对稳定的情况下,银行贷款在2007年曾在外债结构中占47.4%。在原材料出口带来进账的同时,银行贷款极大地推动了国内需求的扩大。在2000年、2004年和2007年,银行贷款分别保证了11.5%、27.7%和60.5%的国内需求。

从2004年起,提供给非金融行业的银行贷款总额就超过了企业和居民存款的数额。从2000年到2007年,哈萨克斯坦非金融行业贷款在名义国内生产总值中的占比从10.6%提高到56.5%。仅在2006年一年之中,银行体系的资产就增长了96.5%,将近翻了一番,达到11.7万亿坚戈。

在2001-2007年间,哈萨克斯坦银行体系的资产增长速度远远超过了其名义国内生产总值的增长速度,不过与此同时,还伴随着以下过程:

-银行信贷质量的恶化,从2001年到2009年,银行不良贷款的占比从30.9%增长到74.6%;

-从2002-2007年,银行外债总额增长了32.7倍,达到460亿美元;

-在2007-2008年间,银行体系深陷流动性短缺危机,依靠国家基金的资金方才解困。

在这十余年里,哈萨克斯坦的银行体系不仅是为消费信贷提供融资,而且是除了能够通过上市、发行债券在世界金融市场上获得资金的大型采矿和服务企业以外的大多数企业唯一的融资来源。融资方式的局限性和银行贷款逐渐进入企业界,带来的主要后果就是,大部分企业在开展自身业务时,目标仅在于加快资金流转、降低税收基础,在实施长期投资计划时也只能依靠短期的、每年再融资的银行贷款。这就导致如建筑业等行业的最优先事项,往往就成了必须维持一定规模的资金流,要既能保证支付银行贷款服务,还要保证经营商获得一定额度的利润,而为了达到此目标,企业往往就依靠降低税基,以及减少自有资本。在金融危机到来的时候,哈萨克斯坦企业都拥有极高的银行贷款、极不透明的账目、极少的自有资本,结果就是难以很快找到可替代的融资来源。

银行停止再融资带来的结果就是哈萨克斯坦企业界的大规模衰退,从而反过来导致银行的大规模信贷质量的恶化。在过去三年缩减对外融资规模后,信贷的不良质量目前已成为妨碍哈萨克斯坦银行业发展的主要问题。尽管哈萨克央行已采取措施,试图将部分不良信贷成批划归其建立的问题资产基金,但这个问题目前有待解决。

2001-2010年间,哈萨克斯坦经济快速发展,年均增幅达8.3%。其中,工业产值年均增长逾6.6%,而实际可支配收入年均增长逾10.5%,是工业产值增速的1.6倍。这样,国内生产无法完全满足国内的需求,就导致了2004-2007年间哈进口额年均增长33.6%,而且导致了市场价格的上涨,2007年通胀的官方数据就达18.8%。

所以,在过去十余年间,哈萨克斯坦的经济发展还是有赖国内需求的增长,通过内需增长促进国内生产,并保证面临外来负面影响和金融动荡时的经济稳定。这种经济发展模式并非独特,但其效率尚可,只是这些年来,该模式在哈仍未稳定,于是刺激了进口的增长,并且经济仍会受到外来震荡的干扰。

二、2001-2007年哈萨克斯坦国内需求增长的结构

在经济学中,国内需求被定义为:在一定时期内居民用于消费和积蓄的商品和服务的价格。

通过分析得知,从2005年到2007年,哈萨克斯坦国内货币总量翻了一番多,从2.06万亿坚戈增长到4.6万亿坚戈。日益增长的国内需求带来了消费的增长,而消费中超过三分之一是依靠进口来补偿。2001-2007年间,内需增长逾55%依赖于进口价格增长,仅11%由于国内生产增长。也就是说,国内需求的增长,超过50%是由于市场价格上涨,而三分之一是由于进口额增长。

国内生产的价格上涨是由于哈萨克斯坦企业为了缴纳高额事务性费用而将产品标价过高,从而从最终消费者身上赚取高额的毛利。在贸易行业中,销售商的毛利率达50%以上。2006-2007年间,进口食品价格飞涨24%为通胀埋下伏笔。而这些因素最终导致消费市场过热,通货膨胀率在2007年达到18.8%,2008年达到9.4%。

三、2008-2011年哈萨克斯坦国内需求增长的结构

2008年,石油价格的急剧下跌,及其后收支平衡的恶化,致使哈萨克斯坦政府不得不在2009年初实行坚戈贬值。坚戈贬值对主要的出口商带来了益处,并且降低了国家黄金储备的消耗速度,不过导致经济增速未能维持。

此前发展迅猛的银行体系,在2007年遭遇了流动性危机,在政府干预和二级银行债务重组后,情况达到最严重程度。不过,如果说哈萨克斯坦银行体系已经最终克服2012年的金融危机还为时尚早,因为一大批银行目前仍处于危机状况,而BTA银行未来的债务重组,可能还需要进一步投入政府资金。

最终消费商品在进口结构中的比例从2008年的20%提升到2011年的24.5%,与此同时,投资类商品和中间消费商品的比例从2008年的80.1%下降到2011年的74.6%。这未能推动哈国内生产的发展,因为投资类商品和中间消费商品旨在刺激国内生产,但是最终消费商品却挤占了其地位。进口结构的这般变化只能促进哈国内通货膨胀的进程。

通过以上情况,不得不说,哈萨克斯坦的进口结构实际上在过去12年中未曾改变。投资类商品和中间消费商品的高比例——在上述时期内平均达77.6%,本应当对进口的总体结构产生影响,使得哈国内生产替代主要种类的进口最终消费商品,然而这并未发生。最终消费商品在进口中的比例,与预期相反,一直在增高。换句话说,考虑到在此期间在哈国内实施的投资项目(大型基础设施项目不计入内)达到设计生产能力需要一定时间,旨在减少主要进口商品规模、以国产商品替代之的效果远未达成。不仅如此,过去三年的趋势正好与预期相反,体现出哈经济对进口更大的依赖性。

在进口替代各种结构的背景下,通货膨胀的因素有所加强,即占进口总量逾10%的食品进口价格在过去11年中(2009年除外)持续增长。消费品中的直接进口品份额就超过30%。

2008-2011年,需求的名义增长,逾70%被价格增长掩盖,1/4被进口增长所补偿。根据俄罗斯经济学家的观点,在此情况下,欲使通胀降低,只能依靠降低经济增速,从而降低国内需求增长,方能成功。不过,国际市场不断增长的对原料的需求,以及哈萨克斯坦主要出口商品价格的增长,将推动哈经济发展,相应地,带来哈国内需求增长。于是,在当前的国内生产增速背景下,通胀因素只会进一步加强。

需要指出的是,2009年的指标与总体趋势有所不同。尽管出口进账和进口金额、数量皆大幅下降,银行业瘫痪,工业生产增幅(2.7%)达十年最低水平,但名义国内生产总值却年度增长6%。

在此情况下,国内需求的增长仅能依靠国内生产的价格增长来补偿,从而2009年实际国内生产总值的增幅(1.2%)降至十年最低水平。进口的美元价格下降了10%,实际上中和了由于坚戈汇率下跌造成的坚戈进口价格增长的影响。

四、对哈萨克斯坦经济增长模式的评价

哈萨克斯坦经济保持对外部震荡较高的承受度,首先是由于其收支平衡对原材料因素的高度依赖。一方面,中国、印度等新兴经济体带来的国际市场对能源日益增长的需求,以及世界能源的定价和分配问题将在未来数十年中继续成为世界各大经济体之间的绊脚石,这将促进哈萨克斯坦的出口;另一方面,这也将增大危机加剧时对哈经济的压力。国外原材料市场上的任何价格震荡,都将在出口和投资方面,对哈萨克斯坦经济带来直接影响。

哈国内的通货膨胀具有体制性特点,是由于其国内需求的高速增长,已超过国内生产的实际增长水平,仅依靠进口额提升和国内市场价格上涨来补偿而造成的。政府的行政手段可以将通胀增幅维持在一定水平上——2010年为7.8%,2011年为7.4%。过去三年中哈国内资金规模增幅的下降,对服务类费用和燃油价格的严格调控,对价格上涨起到了掣肘作用。尽管个别银行流动资金有所增加,但是,货币化发展水平的下降,在很大程度上还是因为银行业疲软,而控制价格的方式,在长期来看,会对经济增长起到反作用。特别是在电力行业,政府规定的低电价无法保证对供电和发电设施进行现代化改造所必要的投资。总体而言,这种政策会对该行业未来的长远发展带来更大的战略风险。

作为与哈萨克斯坦抵补国内需求结构的比较,可以以俄罗斯、中国和美国在2001-2007年的情况为例。

2001-2007年,俄罗斯的国内需求增长的62%是由价格上涨补偿的。而美国的该指标为52%,中国仅为31%。此外,美国和中国的生产者对名义国内需求增长的的影响大致相当,分别有35%和34%的需求增长是通过其国内生产规模增长来补偿的。美国和中国的国内生产增值是俄罗斯的2倍,是哈萨克斯坦的4倍。

在国内需求增长情况下控制通胀的方法具有结构型特点,需要更实际的支持,包括企业积极运作、扩大竞争、反腐败、巩固民主价值观、发展政治制度等。正是这些措施应当对提高国内生产、维持投资长期增长、降低事务性费用、改善生产赢利等有刺激性作用,从而在总体上降低商品和服务的价格。可以说,这些规划的效果将直接影响着哈萨克斯坦经济能否在可预见的未来,避免在生产与消费之间出现危险的结构型失衡,如同一些拉美国家过去经历了“原材料繁荣”,如今却经受着在经济出现名义性增长时大多数居民的生活水平却停滞不前的状况一样。 (周浩)