俄白哈关税同盟对外贸易及成员国间贸易情况分析

一、关税同盟的由来

欧亚经济共同体是被国际社会认可的国际组织,拥有清晰的目标、任务及明确的组织机构,保证了各成员国经济的切实一体化。欧亚经济共同体的重要成就是建立了自由贸易制度,促进了各成员国间贸易额的实际增长。

众所周知,欧亚经济共同体继承于1995-1999年的关税同盟,是完全根据联合国原则和国际法准则建立的。

为了促进关税同盟和统一经济空间的构建进程,欧亚经济共同体各成员国首脑于2006年8月16日决定,关税同盟(2007年-2010年),以及此后的统一经济空间(2012年),将率先以俄罗斯、白俄罗斯和哈萨克斯坦为基础建立,其他国家可以随后加入。

原因在于,俄白哈三国为在经济领域的合作,以及相关法律的协调统一方面准备得更为充分。2007年,在欧亚经济共同体框架内签署了《关于建立统一关境和成立关税同盟的协议》。

因而,俄白哈关税同盟可以改称为“欧亚经济共同体三国关税同盟”,因为:1、该一体化组织是在欧亚经济合作组织框架内成立的;2、一体化的核心是俄白哈三个国家。

二、关税同盟对外贸易情况

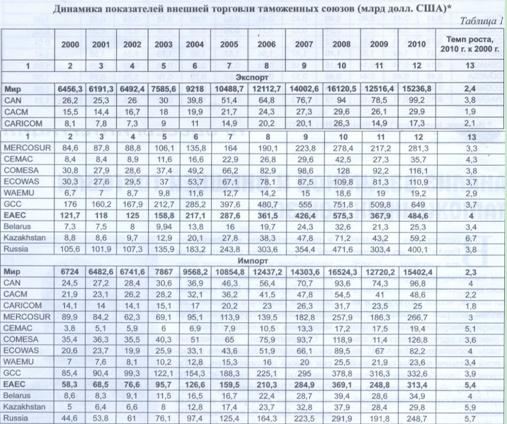

关税同盟的建立旨在促进贸易、提高贸易额,以及在此基础上进一步发展经济一体化。对于经济为高度出口导向型的欧亚经济共同体各国而言,加入关税同盟对于提高出口额具有重要意义。由于关税同盟是在商品贸易领域运行的,因此本文将对同盟的外贸及成员国间贸易进行着重分析。应当指出的是,按照进出口商品贸易指标,关税同盟是与安第斯共同体(CAN)、中美洲共同市场(CACM)、加勒比共同体(CARICOM)、南美共同市场(MERCOSUR)、中非经济与货币共同体(CEMAC)、东南非共同市场(COMESA)、西非国家经济共同体(ECOWAS)、波斯湾国家联合理事会(GCC)等大型经济贸易合作组织处于同一水平的。(详见表1:“关税同盟外贸数据表”)

从表1中可以看出,在2000-2010年间,各个经济贸易合作组织(包括俄白哈关税同盟)的出口和进口增幅,除了加勒比共同体和中美洲共同市场之外,都超过了世界平均指标。最高的增幅是在中非经济与货币共同体和欧亚经济共同体三国关税同盟,体现出合作协议对于成员国贸易增长的积极影响。2011年,俄白哈关税同盟的出口额为5865亿美元,进口额为3265亿美元。这一数据与同盟建立前的2008年相比,出口额增长了1.2%,进口额缩减了13.8%。而同2000年相比,出口额和进口额分别增长了3.8倍和4.6倍。

而关税同盟外贸成功的另一个重要指标,就是同盟成员国商品在世界市场上和国际贸易中的份额(详见表2:“关税同盟在国际市场的外贸份额表”)。

2010年,在世界市场上占有较大份额的经贸合作组织为:出口方面,南美共同市场占1.85%,波斯湾国家联合理事会占4.26%,俄白哈关税同盟占3.18%;进口方面,南美共同市场占1.73%,波斯湾国家联合理事会占2.16%,俄白哈关税同盟占2.03%。同时,上述经贸合作组织在国际贸易中的份额同2000年相比,都有增长:出口方面,南美共同市场增长了41%,波斯湾国家联合理事会增长了56%,俄白哈关税同盟增长了69%;进口方面,南美共同市场增长了30%,波斯湾国家联合理事会增长了70%,俄白哈关税同盟增长了134%。

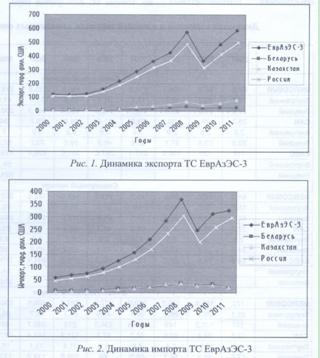

因此,俄白哈关税同盟成为了各个经贸合作组织中最为成功的一体化组织之一。(详见图1:“俄白哈关税同盟出口曲线图”、图2:“俄白哈关税同盟进口曲线图”)

根据图1、图2中的曲线图,俄白哈关税同盟出口额和进口额的增长从2000年持续到2008年,此后由于国际经济危机的影响,一度出现负增长,但是随着成员国经济的复苏,各指标重新回到危机前水平。此外,从图1、图2中可以看出,俄罗斯在关税同盟进出口中占有最主要份额,2010年,俄罗斯在世界出口国中排名12,在进口国中排名17。而哈萨克斯坦在世界出口国中排名47,其出口量要超过白俄罗斯,但是哈白两国的进口额基本相当。

根据图1、图2中的曲线图,俄白哈关税同盟出口额和进口额的增长从2000年持续到2008年,此后由于国际经济危机的影响,一度出现负增长,但是随着成员国经济的复苏,各指标重新回到危机前水平。此外,从图1、图2中可以看出,俄罗斯在关税同盟进出口中占有最主要份额,2010年,俄罗斯在世界出口国中排名12,在进口国中排名17。而哈萨克斯坦在世界出口国中排名47,其出口量要超过白俄罗斯,但是哈白两国的进口额基本相当。

而根据图3(“俄白哈关税同盟外贸曲线”),从2000年至2010年,关税同盟的外贸保持顺差,并且顺差规模较大,这也是建立同盟的积极因素。而出口额比进口额高80%,体现出关税同盟是净出口方,外贸保持顺差说明关税同盟在很大程度上是国际市场上的商品卖方,并且,关税同盟的商品在国际市场上有较大需求。

三、关税同盟成员国间贸易情况

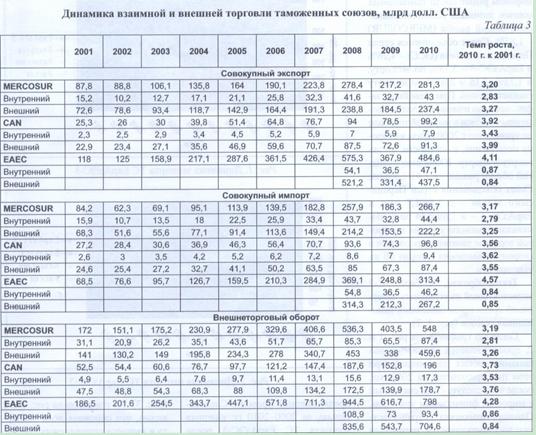

除了外贸之外,关税同盟成员国之间的贸易同样值得重视(详见表3:“关税同盟外贸及成员国间贸易数据表”)。

根据表3,在安第斯共同体和南美共同市场中,成员国间贸易有所增长,不过从2000年至2010年的数据看,同盟内贸易增幅要小于同盟与第三国的贸易增幅。而在俄白哈关税同盟内,情况正好相反:受国际金融危机影响,2010年,同盟内贸易和同盟外贸都较2008年有所下降;但是,2010年开始情况已经有所好转;而到2011年,同盟贸易额达9130亿美元,其中,同盟内成员国间贸易额为1245亿美元,同比增长13.64%,同盟对外贸易额为7885亿美元,同比增长86.36%(详见表4:“关税同盟的内部贸易和外贸比例表”)。

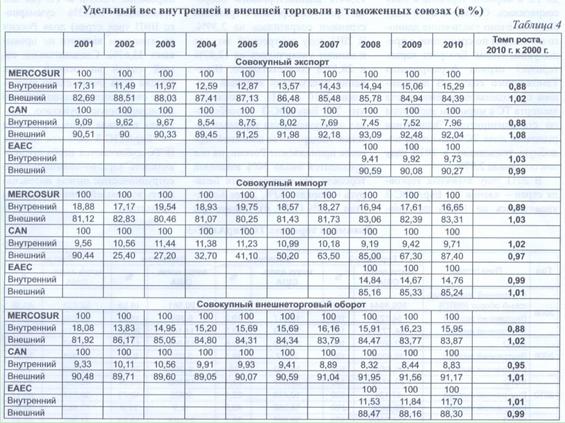

根据表4中的数据,2010年,在安第斯共同体和南美共同市场中,成员国间贸易分别占同盟总贸易额的8.83%和15.95%;而自2000年以来,成员国间贸易的比例分别下降了5%和12%。2010年,俄白哈关税同盟内成员国间贸易份额同2008年时情况相同,该数据较安第斯共同体高,而较南美共同市场低。在大多数情况下,该指标要低于绝大多数同类经贸合作组织。

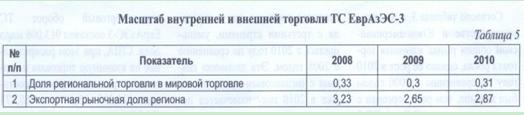

区域的外贸和内贸规模是通过以下两个指标来衡量的:1、区域贸易在全世界贸易中的份额,即区域内出口额占世界出口额的比例;2、区域的出口市场份额,即区域对外出口额占世界出口额的比例(详见表5:“俄白哈关税同盟区域内贸易和外贸规模表”)。

俄白哈关税同盟的区域贸易在全世界贸易中的份额在2009年有所缩减,但是2010年又较2009年有所增长。其增长缘于关税同盟的建立和运行。其后随着关税同盟的出口增幅与世界出口增幅保持一致,该份额也维持稳定。俄白哈关税同盟的区域出口份额与上述份额的变化趋势基本相同,在2010年为2.87%。

2011年,俄白哈关税同盟成员国间贸易较2008年水平上涨了18.3%,占同盟总贸易额的12.64%;而同盟对外贸易同期缩减了2.39%。2011年,同盟内的出口额和进口额分别增长了12.87%和28.52%。2010年和2011年的贸易数据变化表明,俄白哈关税同盟促进了各成员国贸易商品流向的转变。在同盟内部的成员国间贸易中,俄罗斯占领先地位,约占50%份额。白俄罗斯位居第二,占32%;哈萨克斯坦则为第三位,仅占18%(详见表6:“俄白哈关税同盟成员国间贸易数据表”)。

从表6中可以看出,尽管俄罗斯的经济实力在关税同盟占据明显的强势地位(其国内生产总值占三国总值的88.73%),但是俄罗斯在成员国间进口额中的份额却不超过33.63%。因此可以说,俄罗斯最广阔的国内市场目前还远未挖掘出其潜力,同盟成员国间的贸易仍处在较低水平。关税同盟中还存在着经贸合作的不平衡问题:白俄罗斯与哈萨克斯坦之间的合作太少。

2008年至2010年间,关税同盟成员国间贸易增长了14.36%,但在对外贸易中的比重并未发生实质变化(详见图4:“俄白哈在关税同盟成员国间贸易中的份额”)。

四、关税同盟对外贸易的商品结构情况

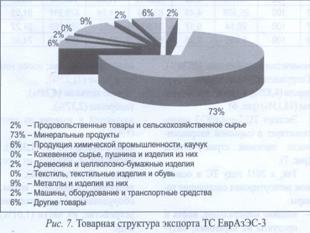

2011年,在关税同盟成员国间贸易结构中占最大份额的是矿产品、机械设备、交通工具、金属及其制品、食品、农业原料、化工产品等,上述产品在总贸易额中占比达91.2%。这样,关税同盟成员国间贸易以初级产品和金属为主(详见图5:“关税同盟成员国间贸易的商品结构”)。

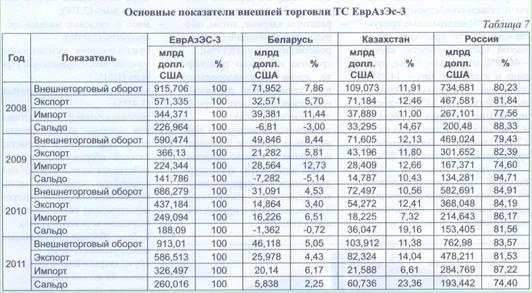

自2008年以来,俄罗斯在关税同盟成员国间贸易中的份额提高到83.57%,这也体现出俄罗斯在关税同盟内部经贸合作中的首要作用。哈萨克斯坦和白俄罗斯的份额分别为11.38%和5.05%,而且白俄罗斯将逆差转为顺差。受益于加入关税同盟(包括统一经济空间和未来的欧亚联盟)对各成员国经济的积极影响,未来同盟的对外贸易和成员国间贸易还将进一步增长(详见表7:“关税同盟主要外贸数据表”)。

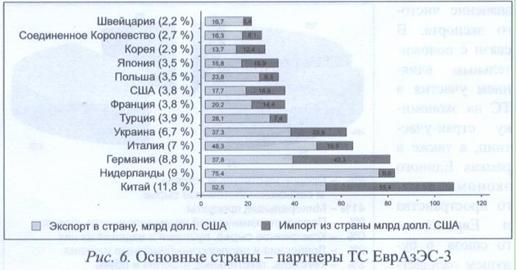

根据表7,关税同盟的主要外贸数据在2011年出现了显著的增长。其中,外贸额增长33.04%,出口增长34.6%,进口额增长31.07%。2011年,关税同盟的主要贸易伙伴为欧盟(52.43%)、亚太经济合作组织(25.38%)、独联体(8.82%)及其他国家(14.15%)(详见图6:“关税同盟的主要贸易伙伴”)。

而关税同盟的出口商品种类也证明了各成员国经济的原料导向型(详见图7:“关税同盟成员国出口商品结构图”)。2011年,关税同盟主要出口以下商品:

- 矿物燃料、石油及其制品、沥青产品、矿物蜡(71.23%);

- 黑色金属(4.79%);

- 化肥(2.37%);

- 铝及铝制品(1.45%);

- 铜及铜制品(1.35%);

- 木材及木制品、木炭(1.26%);

- 核反应器、锅炉、机械设备及其配件等(1.01%)。

与2010年相比,关税同盟的出口额增长了34.16%,其中,食品和农业原料增长了37.14%,矿产品——38.37%,化工产品、橡胶——46.08%,皮革、毛皮及其制品——14.85%,木材及制浆造纸制品——16.24%,纺织品及鞋类——9.71%,金属及其制品——17.37%,机械设备及交通工具——18.03%。

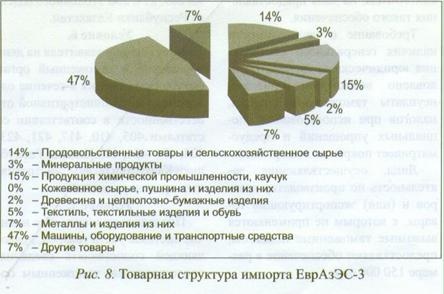

2011年,关税同盟的进口商品结构中,高工艺水平的工业加工品占最大比重,食品和农业原料的比重同样很大(详见图8:“关税同盟进口商品结构图”)。

2011年,关税同盟进口了下列商品:

- 核反应器、锅炉、机械设备及其配件(18.17%);

- 陆地交通工具(火车、电车除外)及其配件(12.97%);

- 电子设备、录音播音设备、录像播放机等(10.72%);

- 黑色金属及其制品(5.13%);

- 药品(4.5%);

- 塑料及其制品(3.6%);

- 光学仪器、照相机、摄像机、测量仪、控制器、精密仪器、医学仪器等(2.71%);

- 矿物燃料、石油及其制品、沥青制品、矿物蜡(2.29%);

- 水果、坚果、橙皮或哈密瓜皮等(2.1%);

- 纸张及纸制品(1.51%);

- 橡胶及橡胶制品(1.41%);

- 火车机车、电车车头、用于火车和电车的道路设备及各种信号设备等(1.4%);

- 家具、可组装的建筑材料(1.38%);

- 鞋、鞋罩等(1.37%);

- 香精油、树脂、香料、化妆品、洁厕用品(1.16%);

- 有机化合物(1.09%);

- 服装及针织品(1.04%);

- 蔬菜及块茎植物(1.03%)。

通过分析关税同盟的出口和进口商品结构,可以发现:总进口量中比例超过1%的商品种类要比出口商品中多得多。而且,与2010年相比,2011年的进口额增长了31.07%,其中,食品和农业原料增长了17.37%,矿产品——64.05%,化工产品、橡胶——22.55%,皮革、皮毛制品——22.38%,木材和纸浆制品——17.51%,纺织品和鞋类——20.57%,金属及其制品——28.63%,机械设备和交通工具——38.28%。

因此,出口和进口商品结构说明:关税同盟各成员国的国民经济都需要多元化发展,因为各成员国过于依赖世界市场对其矿物燃料、石油及其制品的需求。

一体化的多边贸易组织在大多数情况下不仅可以促进组织内部贸易的发展,而且可以促进组织同外部世界的贸易。俄白哈关税同盟是世界上最大的一体化联盟之一,其出口额和进口额占世界市场中的比例分别为2.16%和2.03%。从2000年到2010年,关税同盟的出口额和进口额分别增长了3.8倍和4.6倍。

2011年,关税同盟成员国间贸易较2008年增长了18.3%,占同盟总贸易额的13.64%,而同盟对外贸易缩水了2.39%。2011年,同盟内出口额和进口额分别增长了12.87%和28.52%。2010年和2011年的贸易数据变化表明,俄白哈关税同盟促进了各成员国贸易商品流向的转变。在同盟内部的成员国间贸易中,俄罗斯占领先地位,约占50%份额。尽管俄罗斯的经济实力在关税同盟占据明显的强势地位(其国内生产总值占三国总值的88.73%),但是俄罗斯在成员国间进口额中的份额却不超过33.63%。因此可以说,俄罗斯最广阔的国内市场目前还远未挖掘出其潜力,同盟成员国间的贸易仍处在较低水平,而且白俄罗斯与哈萨克斯坦之间的合作太少。在关税同盟成员国间贸易结构中以初级产品和金属为主。关税同盟的出口证明了各成员国经济的原料导向型。进口商品结构则以高技术含量的加工工业品、食品和农业原料为主。

欧盟的一体化经验从多方面将都是具有示范性的,但是对于统一经济空间成员国而言却并不通用。比如,加入统一经济空间对于白俄罗斯来说就可能会为其经济带来意想不到的影响,因为白俄罗斯经济的国有成分超过75%。此外,还存在国家的经济和社会发展的失调危险。因此,关税同盟最主要的特点就是:三个国家中的两个是国际市场上的能源大供应国,而另一个国家则是能源进口国以及输欧油气的过境国。在此情况下,不得不提到统一经济空间可能逐渐成为区域能源项目,并且仅仅只有能源合作的风险。

最后,应当指出,尽管俄白哈关税同盟存在很多风险、面临各种负面因素的威胁,以及成员国间贸易效率较低等问题,但是,只要各成员国统一目标,正确认识经济和市场规律,并遵循国际法律法规的主要准则,那么建立统一经济空间的主要任务和目的还是可以达成。

(周浩)

欧亚经济共同体是被国际社会认可的国际组织,拥有清晰的目标、任务及明确的组织机构,保证了各成员国经济的切实一体化。欧亚经济共同体的重要成就是建立了自由贸易制度,促进了各成员国间贸易额的实际增长。

众所周知,欧亚经济共同体继承于1995-1999年的关税同盟,是完全根据联合国原则和国际法准则建立的。

为了促进关税同盟和统一经济空间的构建进程,欧亚经济共同体各成员国首脑于2006年8月16日决定,关税同盟(2007年-2010年),以及此后的统一经济空间(2012年),将率先以俄罗斯、白俄罗斯和哈萨克斯坦为基础建立,其他国家可以随后加入。

原因在于,俄白哈三国为在经济领域的合作,以及相关法律的协调统一方面准备得更为充分。2007年,在欧亚经济共同体框架内签署了《关于建立统一关境和成立关税同盟的协议》。

因而,俄白哈关税同盟可以改称为“欧亚经济共同体三国关税同盟”,因为:1、该一体化组织是在欧亚经济合作组织框架内成立的;2、一体化的核心是俄白哈三个国家。

二、关税同盟对外贸易情况

关税同盟的建立旨在促进贸易、提高贸易额,以及在此基础上进一步发展经济一体化。对于经济为高度出口导向型的欧亚经济共同体各国而言,加入关税同盟对于提高出口额具有重要意义。由于关税同盟是在商品贸易领域运行的,因此本文将对同盟的外贸及成员国间贸易进行着重分析。应当指出的是,按照进出口商品贸易指标,关税同盟是与安第斯共同体(CAN)、中美洲共同市场(CACM)、加勒比共同体(CARICOM)、南美共同市场(MERCOSUR)、中非经济与货币共同体(CEMAC)、东南非共同市场(COMESA)、西非国家经济共同体(ECOWAS)、波斯湾国家联合理事会(GCC)等大型经济贸易合作组织处于同一水平的。(详见表1:“关税同盟外贸数据表”)

从表1中可以看出,在2000-2010年间,各个经济贸易合作组织(包括俄白哈关税同盟)的出口和进口增幅,除了加勒比共同体和中美洲共同市场之外,都超过了世界平均指标。最高的增幅是在中非经济与货币共同体和欧亚经济共同体三国关税同盟,体现出合作协议对于成员国贸易增长的积极影响。2011年,俄白哈关税同盟的出口额为5865亿美元,进口额为3265亿美元。这一数据与同盟建立前的2008年相比,出口额增长了1.2%,进口额缩减了13.8%。而同2000年相比,出口额和进口额分别增长了3.8倍和4.6倍。

而关税同盟外贸成功的另一个重要指标,就是同盟成员国商品在世界市场上和国际贸易中的份额(详见表2:“关税同盟在国际市场的外贸份额表”)。

2010年,在世界市场上占有较大份额的经贸合作组织为:出口方面,南美共同市场占1.85%,波斯湾国家联合理事会占4.26%,俄白哈关税同盟占3.18%;进口方面,南美共同市场占1.73%,波斯湾国家联合理事会占2.16%,俄白哈关税同盟占2.03%。同时,上述经贸合作组织在国际贸易中的份额同2000年相比,都有增长:出口方面,南美共同市场增长了41%,波斯湾国家联合理事会增长了56%,俄白哈关税同盟增长了69%;进口方面,南美共同市场增长了30%,波斯湾国家联合理事会增长了70%,俄白哈关税同盟增长了134%。

因此,俄白哈关税同盟成为了各个经贸合作组织中最为成功的一体化组织之一。(详见图1:“俄白哈关税同盟出口曲线图”、图2:“俄白哈关税同盟进口曲线图”)

根据图1、图2中的曲线图,俄白哈关税同盟出口额和进口额的增长从2000年持续到2008年,此后由于国际经济危机的影响,一度出现负增长,但是随着成员国经济的复苏,各指标重新回到危机前水平。此外,从图1、图2中可以看出,俄罗斯在关税同盟进出口中占有最主要份额,2010年,俄罗斯在世界出口国中排名12,在进口国中排名17。而哈萨克斯坦在世界出口国中排名47,其出口量要超过白俄罗斯,但是哈白两国的进口额基本相当。

而根据图3(“俄白哈关税同盟外贸曲线”),从2000年至2010年,关税同盟的外贸保持顺差,并且顺差规模较大,这也是建立同盟的积极因素。而出口额比进口额高80%,体现出关税同盟是净出口方,外贸保持顺差说明关税同盟在很大程度上是国际市场上的商品卖方,并且,关税同盟的商品在国际市场上有较大需求。

三、关税同盟成员国间贸易情况

除了外贸之外,关税同盟成员国之间的贸易同样值得重视(详见表3:“关税同盟外贸及成员国间贸易数据表”)。

根据表3,在安第斯共同体和南美共同市场中,成员国间贸易有所增长,不过从2000年至2010年的数据看,同盟内贸易增幅要小于同盟与第三国的贸易增幅。而在俄白哈关税同盟内,情况正好相反:受国际金融危机影响,2010年,同盟内贸易和同盟外贸都较2008年有所下降;但是,2010年开始情况已经有所好转;而到2011年,同盟贸易额达9130亿美元,其中,同盟内成员国间贸易额为1245亿美元,同比增长13.64%,同盟对外贸易额为7885亿美元,同比增长86.36%(详见表4:“关税同盟的内部贸易和外贸比例表”)。

根据表4中的数据,2010年,在安第斯共同体和南美共同市场中,成员国间贸易分别占同盟总贸易额的8.83%和15.95%;而自2000年以来,成员国间贸易的比例分别下降了5%和12%。2010年,俄白哈关税同盟内成员国间贸易份额同2008年时情况相同,该数据较安第斯共同体高,而较南美共同市场低。在大多数情况下,该指标要低于绝大多数同类经贸合作组织。

区域的外贸和内贸规模是通过以下两个指标来衡量的:1、区域贸易在全世界贸易中的份额,即区域内出口额占世界出口额的比例;2、区域的出口市场份额,即区域对外出口额占世界出口额的比例(详见表5:“俄白哈关税同盟区域内贸易和外贸规模表”)。

俄白哈关税同盟的区域贸易在全世界贸易中的份额在2009年有所缩减,但是2010年又较2009年有所增长。其增长缘于关税同盟的建立和运行。其后随着关税同盟的出口增幅与世界出口增幅保持一致,该份额也维持稳定。俄白哈关税同盟的区域出口份额与上述份额的变化趋势基本相同,在2010年为2.87%。

2011年,俄白哈关税同盟成员国间贸易较2008年水平上涨了18.3%,占同盟总贸易额的12.64%;而同盟对外贸易同期缩减了2.39%。2011年,同盟内的出口额和进口额分别增长了12.87%和28.52%。2010年和2011年的贸易数据变化表明,俄白哈关税同盟促进了各成员国贸易商品流向的转变。在同盟内部的成员国间贸易中,俄罗斯占领先地位,约占50%份额。白俄罗斯位居第二,占32%;哈萨克斯坦则为第三位,仅占18%(详见表6:“俄白哈关税同盟成员国间贸易数据表”)。

从表6中可以看出,尽管俄罗斯的经济实力在关税同盟占据明显的强势地位(其国内生产总值占三国总值的88.73%),但是俄罗斯在成员国间进口额中的份额却不超过33.63%。因此可以说,俄罗斯最广阔的国内市场目前还远未挖掘出其潜力,同盟成员国间的贸易仍处在较低水平。关税同盟中还存在着经贸合作的不平衡问题:白俄罗斯与哈萨克斯坦之间的合作太少。

2008年至2010年间,关税同盟成员国间贸易增长了14.36%,但在对外贸易中的比重并未发生实质变化(详见图4:“俄白哈在关税同盟成员国间贸易中的份额”)。

四、关税同盟对外贸易的商品结构情况

2011年,在关税同盟成员国间贸易结构中占最大份额的是矿产品、机械设备、交通工具、金属及其制品、食品、农业原料、化工产品等,上述产品在总贸易额中占比达91.2%。这样,关税同盟成员国间贸易以初级产品和金属为主(详见图5:“关税同盟成员国间贸易的商品结构”)。

自2008年以来,俄罗斯在关税同盟成员国间贸易中的份额提高到83.57%,这也体现出俄罗斯在关税同盟内部经贸合作中的首要作用。哈萨克斯坦和白俄罗斯的份额分别为11.38%和5.05%,而且白俄罗斯将逆差转为顺差。受益于加入关税同盟(包括统一经济空间和未来的欧亚联盟)对各成员国经济的积极影响,未来同盟的对外贸易和成员国间贸易还将进一步增长(详见表7:“关税同盟主要外贸数据表”)。

根据表7,关税同盟的主要外贸数据在2011年出现了显著的增长。其中,外贸额增长33.04%,出口增长34.6%,进口额增长31.07%。2011年,关税同盟的主要贸易伙伴为欧盟(52.43%)、亚太经济合作组织(25.38%)、独联体(8.82%)及其他国家(14.15%)(详见图6:“关税同盟的主要贸易伙伴”)。

而关税同盟的出口商品种类也证明了各成员国经济的原料导向型(详见图7:“关税同盟成员国出口商品结构图”)。2011年,关税同盟主要出口以下商品:

- 矿物燃料、石油及其制品、沥青产品、矿物蜡(71.23%);

- 黑色金属(4.79%);

- 化肥(2.37%);

- 铝及铝制品(1.45%);

- 铜及铜制品(1.35%);

- 木材及木制品、木炭(1.26%);

- 核反应器、锅炉、机械设备及其配件等(1.01%)。

与2010年相比,关税同盟的出口额增长了34.16%,其中,食品和农业原料增长了37.14%,矿产品——38.37%,化工产品、橡胶——46.08%,皮革、毛皮及其制品——14.85%,木材及制浆造纸制品——16.24%,纺织品及鞋类——9.71%,金属及其制品——17.37%,机械设备及交通工具——18.03%。

2011年,关税同盟的进口商品结构中,高工艺水平的工业加工品占最大比重,食品和农业原料的比重同样很大(详见图8:“关税同盟进口商品结构图”)。

2011年,关税同盟进口了下列商品:

- 核反应器、锅炉、机械设备及其配件(18.17%);

- 陆地交通工具(火车、电车除外)及其配件(12.97%);

- 电子设备、录音播音设备、录像播放机等(10.72%);

- 黑色金属及其制品(5.13%);

- 药品(4.5%);

- 塑料及其制品(3.6%);

- 光学仪器、照相机、摄像机、测量仪、控制器、精密仪器、医学仪器等(2.71%);

- 矿物燃料、石油及其制品、沥青制品、矿物蜡(2.29%);

- 水果、坚果、橙皮或哈密瓜皮等(2.1%);

- 纸张及纸制品(1.51%);

- 橡胶及橡胶制品(1.41%);

- 火车机车、电车车头、用于火车和电车的道路设备及各种信号设备等(1.4%);

- 家具、可组装的建筑材料(1.38%);

- 鞋、鞋罩等(1.37%);

- 香精油、树脂、香料、化妆品、洁厕用品(1.16%);

- 有机化合物(1.09%);

- 服装及针织品(1.04%);

- 蔬菜及块茎植物(1.03%)。

通过分析关税同盟的出口和进口商品结构,可以发现:总进口量中比例超过1%的商品种类要比出口商品中多得多。而且,与2010年相比,2011年的进口额增长了31.07%,其中,食品和农业原料增长了17.37%,矿产品——64.05%,化工产品、橡胶——22.55%,皮革、皮毛制品——22.38%,木材和纸浆制品——17.51%,纺织品和鞋类——20.57%,金属及其制品——28.63%,机械设备和交通工具——38.28%。

因此,出口和进口商品结构说明:关税同盟各成员国的国民经济都需要多元化发展,因为各成员国过于依赖世界市场对其矿物燃料、石油及其制品的需求。

一体化的多边贸易组织在大多数情况下不仅可以促进组织内部贸易的发展,而且可以促进组织同外部世界的贸易。俄白哈关税同盟是世界上最大的一体化联盟之一,其出口额和进口额占世界市场中的比例分别为2.16%和2.03%。从2000年到2010年,关税同盟的出口额和进口额分别增长了3.8倍和4.6倍。

2011年,关税同盟成员国间贸易较2008年增长了18.3%,占同盟总贸易额的13.64%,而同盟对外贸易缩水了2.39%。2011年,同盟内出口额和进口额分别增长了12.87%和28.52%。2010年和2011年的贸易数据变化表明,俄白哈关税同盟促进了各成员国贸易商品流向的转变。在同盟内部的成员国间贸易中,俄罗斯占领先地位,约占50%份额。尽管俄罗斯的经济实力在关税同盟占据明显的强势地位(其国内生产总值占三国总值的88.73%),但是俄罗斯在成员国间进口额中的份额却不超过33.63%。因此可以说,俄罗斯最广阔的国内市场目前还远未挖掘出其潜力,同盟成员国间的贸易仍处在较低水平,而且白俄罗斯与哈萨克斯坦之间的合作太少。在关税同盟成员国间贸易结构中以初级产品和金属为主。关税同盟的出口证明了各成员国经济的原料导向型。进口商品结构则以高技术含量的加工工业品、食品和农业原料为主。

欧盟的一体化经验从多方面将都是具有示范性的,但是对于统一经济空间成员国而言却并不通用。比如,加入统一经济空间对于白俄罗斯来说就可能会为其经济带来意想不到的影响,因为白俄罗斯经济的国有成分超过75%。此外,还存在国家的经济和社会发展的失调危险。因此,关税同盟最主要的特点就是:三个国家中的两个是国际市场上的能源大供应国,而另一个国家则是能源进口国以及输欧油气的过境国。在此情况下,不得不提到统一经济空间可能逐渐成为区域能源项目,并且仅仅只有能源合作的风险。

最后,应当指出,尽管俄白哈关税同盟存在很多风险、面临各种负面因素的威胁,以及成员国间贸易效率较低等问题,但是,只要各成员国统一目标,正确认识经济和市场规律,并遵循国际法律法规的主要准则,那么建立统一经济空间的主要任务和目的还是可以达成。

(周浩)